Este CEO está haciendo mucho ruido y enemigos desafiando la cultura y ética de la industria tecnológica

Por Steven Bertoni

Lejos de los vibrantes pool parties de South Beach y los enclaves de magnates que salpican la Bahía de Biscayne, Ryan Breslow, uno de los residentes más ricos de Miami y, a los 27 años, uno de los milmillonarios más jóvenes del mundo, se balancea con las piernas cruzadas sobre una almohada azul en su humilde bungalow de tres dormitorios en el límite con el barrio de Little Haiti.

Breslow pasa la mayor parte de los días solo en casa. Baila al ritmo de música house disco en el césped sintético de su patio trasero. Medita entre palmeras altísimas, estatuas blancas de Buda y el zumbido de un acondicionador de aire. Y, desde un escritorio-caminadora en su solárium, cerca de unos tambores ceremoniales, dirige Bolt, su startup fintech valorada en US$ 11.000 millones y con 700 empleados, que puede ofrecer a millones de tiendas en línea un proceso de pago sin fricciones con un solo clic, al estilo de Amazon.

LEA TAMBIÉN: Nuestra Revista | NotCo y las Top 100 Startups de Chile

“Vivo un estilo de vida de monje. Es asombroso lo que puedes lograr si eliminas las distracciones”, dice Breslow, quien está vestido como un cañón de confeti: una camiseta estampada con un superhéroe color púrpura de Bolt, pantalones cortos para correr salpicados de arcoíris, unas Nike psicodélicas con suelas brillantes.

Entre reuniones de Zoom y sesiones virtuales de yoga, Breslow, cuya participación en Bolt le da una fortuna de US$ 2.000 millones, come un almuerzo vegano de origen local en soledad y silencio. Rara vez come delante de otras personas. Se abstiene de carne y gluten, cafeína y alcohol. Tampoco toma suplementos ni sustancias ilícitas. La rutina estricta es parte de lo que él llama “trabajar como un león”, una filosofía de ejecución en breves ráfagas de hiperconcentración e intensidad, similar a la caza de un gran felino.

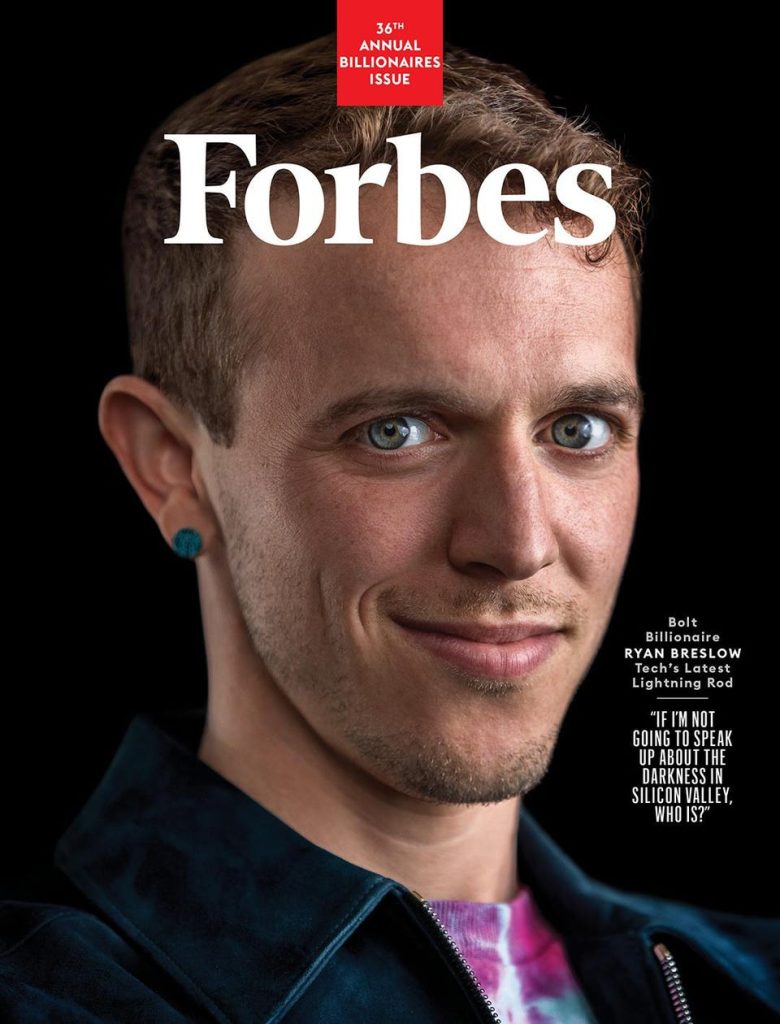

“La mayoría de las personas que se enriquecen quieren ser parte de un círculo de élite. No quiero tener nada que ver con eso”

Ryan breslow, fundador y presidente de bolt

“Hay demasiado teatro, donde las personas siguen los movimientos para parecer ocupadas”, dice Breslow, quien recientemente instituyó una semana laboral de cuatro días en Bolt. “Prefiero que te concentres en tu salud, bienestar y familia durante tu tiempo libre, para que cuando estés aquí trabajando, estés totalmente involucrado”.

Después del atardecer evita las luces eléctricas y las pantallas porque interrumpen su sueño. Enciende velas y toca un tambor de piel de búfalo —él mismo lo hizo con la ayuda de una tribu indígena local— para relajarse antes de acostarse.

“La mayoría de las personas que se enriquecen quieren ser parte de un círculo de élite. No quiero tener nada que ver con eso, probablemente soy uno de los únicos multimillonarios que tiene ese sentimiento”, dice Breslow con una sonrisa. “No quiero estar en sus clubes, sus grupos, sus fiestas”.

Para una persona hogareña enclaustrada que dice despreciar la escena de Silicon Valley, Breslow parece estar en todos los espacios de la tecnología en estos días. Ha recaudado US$ 1.000 millones de capitalistas de riesgo, US$ 873 millones solo desde 2020 de empresas de primer nivel como General Atlantic, BlackRock, WestCap y H.I.G. Growth.

Ha aumentado la valoración de Bolt a US$ 11.000 millones, una cifra que tiene perplejos a muchos, dado que la compañía solo obtuvo US$ 40 millones en ventas en 2021. La cantidad de compradores que usan el software de Bolt se ha disparado, de 800.000 a principios de 2020 a más de 12 millones en la actualidad.

LEA TAMBIÉN: Revista Forbes | Del catálogo a la omnicanalidad por la sustentabilidad cosmética

Breslow ha firmado acuerdos con Adobe, Forever 21 y Fanatics. Los expertos dicen que Bolt tiene acuerdos que se anunciarán pronto, con una importante red social y con una de las tiendas por departamentos más grandes de Estados Unidos. Fuera de la compañía, Breslow ha autopublicado dos libros (Fundraising y Recruiting) y ha lanzado dos organizaciones sin fines de lucro: Conscious.org difunde su evangelio de “trabajar como un león” y Movement ofrece clases de baile gratuitas en Miami, Los Ángeles y Nueva York.

También ha causado confusión y controversia en toda la industria. En enero, renunció como CEO de Bolt para convertirse en su presidente ejecutivo, un movimiento extremadamente inesperado para un joven empresario que acababa de cerrar una ronda de financiación de US$ 355 millones.

“No tengo miedo de molestar a algunas personas poderosas. Si no voy a hablar sobre la oscuridad que veo en Silicon Valley ¿Quién lo hará?”

ryan breslow

Está promocionando públicamente un controvertido plan de préstamos de acciones para empleados que llama radical pero que los veteranos de la Web 1.0 curtidos en batalla dicen que es simplemente imprudente. Y recientemente recurrió a Twitter para lanzar combos de 280 caracteres a algunos de los jugadores más importantes de Silicon Valley.

En enero, Breslow tuiteó un hilo en el que argumentaba que Stripe, la estrella de los procesadores de pagos valorada en US$ 95.000 millones y Y Combinator, el acelerador de empresas emergentes de élite, son “jefes de la mafia” que se confabulan para aplastar a la competencia fintech. Era a la vez un tema comercial y personal para él. Stripe es un competidor. Y Combinator lo había rechazado.

En febrero, escribió que Shopify, la empresa de comercio electrónico de US$ 90.000 millones que ofrece herramientas de alta tecnología a pequeñas empresas, se come su propio ecosistema al robar las mejores ideas de su comunidad de desarrolladores. Ni Stripe, ni Shopify, ni Patrick Collison ni Tobias Lütke, sus respectivos multimillonarios CEO han respondido públicamente a sus provocaciones.

“No tengo miedo de molestar a algunas personas poderosas. Si no voy a hablar sobre la oscuridad que veo en Silicon Valley, ¿quién lo hará?”, dice Breslow. “Creo que deberías compartir el conocimiento y también compartir las luchas, porque lo que más odio de Silicon Valley es que todos cuentan una historia de cuento de hadas”.

Compartir las luchas también es buen marketing. Bolt, una empresa emergente de pagos digitales que está lejos de ser un nombre familiar, necesita registrar a millones de usuarios rápidamente. Una pelea de Twitter en el momento oportuno con competidores conocidos es una forma barata de llamar la atención y generar entusiasmo.

Breslow dice que sus tormentas de tuits están lejos de ser discursos ‘trumpistas’ nocturnos. Antes de publicar, medita sobre la tesis y pide retroalimentación a su mesa directiva, ahora compuesta por operadores experimentados de Amazon, Twitter y Pinterest. Gerentes, inversionistas y clientes dicen que están de acuerdo con su estilo franco.

“Ese es Ryan. Es un emprendedor de la Generación Z insatisfecho con el orden del mundo y quiere cambiarlo”, dice el CEO de Bolt, Maju Kuruvilla, exejecutivo de Amazon que administró la logística global y de cumplimiento de Prime. “La mayoría de las personas que logran el éxito no alteran sus planes. Ryan es más intrépido”.

Brent Bellm, CEO de BigCommerce, Brent Bellm, un cliente de Bolt cuyo software impulsa a más de 60.000 tiendas en línea, es un gran admirador: “Me encanta cuando la gente usa su libertad de expresión para decir algo provocativo e interesante, en lugar de algo insulso o políticamente correcto. Es fantástico”.

La promesa de Bolt es simple: eventualmente brinda a millones de comerciantes y cientos de millones de compradores un pago digital sin problemas y con un solo clic. Amazon lo ha tenido durante años. Lo mismo Shopify. Entonces, ¿por qué no la tienda de abarrotes regional, el minorista mediano o la cadena de tiendas de automóviles? Bolt apunta a este enorme terreno medio.

“Están en un mercado muy grande y tienen oportunidades muy grandes. En cinco a 10 años podrían impulsar el 20% del mercado minorista”, dice Dennis Cong, fundador de CE Innovation Capital, quien invirtió en la ronda Serie E de Bolt. En 2021, Amazon vendió alrededor de US$ 600.000 millones en bienes. La red de Shopify de más de un millón de tiendas movió US$ 175.000 millones. Bolt persigue al resto de los comerciantes del mundo, quienes, según Statista, vendieron unos US$ 4,9 billones en línea en 2021.

Misión: simplificar los pagos online

Para un comprador, Bolt pone fin a llenar formularios, buscar números de tarjetas de crédito y recordar otra contraseña. Alguien puede unirse a su red de compras simplemente marcando una casilla cuando realiza el pago en una tienda asociada. Luego, cada vez que visite un sitio impulsado por Bolt, será reconocido y podrá iniciar una sesión y realizar una compra con un solo clic y el código enviado por mensaje de texto o email.

Para los vendedores, la reducción de pasos en los pagos con un solo clic significa más ventas, más a menudo. Hoy, hasta el 70% de los artículos se quedan en los carritos de compra en línea. A Bolt se le paga solo cuando hay una venta, tomando alrededor del 2% de cada transacción. Eso es más o menos lo mismo que Shopify cobra a los clientes que no usan su software de pagos internos. Amazon maneja todo, pero golpea a sus vendedores externos con tarifas elevadas del 8% al 45% del precio minorista. Los comerciantes de Bolt pagan sus propias tarifas de envío y tarjeta de crédito.

En la superficie, el proceso de pago es aburrido y simple, pero la tecnología y los desafíos regulatorios son difíciles. El sitio de cada minorista debe manejar los pagos, los impuestos sobre las ventas, el inventario, los costos de envío, las direcciones de entrega y los códigos de cupones, todo mientras vigila con ojo de águila posibles fraudes.

“Tuve que crear 30 integraciones antes de poder realizar una compra. El software es muy peliagudo; muchos de los ecosistemas de comercio están parchados”, dice Breslow. “Por eso, el pago en la mayoría de los sitios parece haber sido construido 10 años antes que el resto del sitio. Y tuvimos que hacer algo que es mucho más difícil: construir un marco general que pudiera instalarse en cualquier lugar”.

Peter Krukovsky, analista senior de tecnología financiera de Moody’s, dice que los competidores en un espacio abarrotado deben ofrecer más que velocidad para ganar clientes. Amazon tiene escala, confiabilidad y entrega gratuita. PayPal, el abuelo de los procesadores de pagos en línea, que es aceptado por el 80% de los 500 sitios más grandes de EE.UU., ofrece protección contra fraudes, pagos entre pares y tarjetas de débito. Apple Pay, preinstalado en más de 110 millones de iPhones solo en EE.UU., funciona igualmente bien en la App Store y en la cafetería local.

Las empresas fintech Affirm, Afterpay y Klarna otorgan préstamos instantáneos a los usuarios. Incluso los navegadores web más comunes completan automáticamente las direcciones de envío y los números de tarjetas de crédito para facilitar el pago.

Muchos poderosos esfuerzos han fallado. Visa, Chase, American Express, Google, Samsung y Walmart han lanzado botones de “comprar ahora” solo para verlos estancarse. Incluso Amazon, el rey de las compras con un solo clic, ralentizó su campaña para colocar su botón amarillo de compra en sitios externos. “Es un gran cementerio”, dice Lisa Ellis, directora general sénior de la tienda de investigación Moffett-Nathanson. “Docenas de empresas han ganado terreno, alcanzan el 10% de penetración de los comerciantes y luego mueren porque nunca obtienen suficientes clientes”.

Breslow cree que Bolt puede burlar a la muerte –y justificar su burbujeante valoración de US$ 11.000 millones– yendo más allá del botón de compra. Que otras empresas peleen sobre qué botón tiene las mejores propiedades en un sitio. Bolt quiere trabajar como un puente, impulsando las transacciones tras bastidores. Piense en un Intel Inside para el comercio minorista. En el mundo tribal de las fintech esto podría ser un diferenciador real.

Una sola solución para múltiples métodos de compra

Bolt quiere ser Suiza. Que su middleware funcione con cualquier procesador de pago, lenguaje de codificación y método de compra: tarjetas de crédito y débito, Apple Pay, Google Pay, PayPal, con el ‘compre ahora, pague después’ y, pronto, criptografía. Sin vínculos con ninguna tarjeta de crédito, banco, telecomunicaciones, gigante de las redes sociales o marca comercial, Bolt puede trabajar con todos.

Los inversionistas miran más allá de sus míseros US$ 40 millones en ventas anuales en parte porque a los nuevos grandes retailers que Breslow está firmando en masa les toma meses entrar en funcionamiento en la red. Esperan que tanto los ingresos como los usuarios aumenten en la segunda mitad de 2022.

“Buscamos una combinación de un fundador y un equipo increíbles, temáticas correctas, tracción del producto y una adopción muy sólida por parte de los clientes. Bolt tiene todo esto”, dice Howard Han, inversionista de LionTree. “Los acuerdos empresariales tienen un retraso desde que firmas e incorporas a un cliente. Estamos mirando la canalización más que nada: quién está usando el producto, los tipos de negocios que están ganando”.

Es la potencial escalabilidad de Bolt la que ha logrado atraer a los inversionistas. “Sí, las valoraciones se han vuelto locas para todos en los últimos 12 meses”, dice uno de los inversores de la Serie D de Bolt. “Pero Bolt está firmando acuerdos con comerciantes que pueden entregar US$ 100 millones en transacciones brutas al año. Para nosotros ese es el motor principal”.

Los orígenes de Bolt

Fue en un campo de golf, en lugar de en un laboratorio de computación, donde Breslow comenzó a recorrer el camino que lo llevaría a acumular miles de millones. Creció en North Miami Beach en una familia de enérgicos propietarios de pequeñas empresas. Su abuelo había dirigido una tienda de jeans, una pequeña empresa de contabilidad y un mercado de mariscos.

El negocio de sus padres: Aqua Golf, un querido campo local en donde se podían golpear pelotas hacia un lago, se convirtió brevemente en una atracción turística a fines de la década de 1990 después de que los hermanos Farrelly lo mostraran en la película Loco por Mary. Breslow pasó su juventud limpiando palos de golf, manejando la caja registradora y atrapando pelotas con una red de pesca. “Tenía 13 años y estaba a cargo de todo el taller”, dice. “A una edad temprana, mi papá me enseñó el valor de un dólar”.

Breslow asistió a la Dr. Michael Krop Senior High, una escuela pública de 2.500 estudiantes donde más de la mitad de los niños vivían por debajo del umbral de la pobreza. Estudió mucho, tomó tantas clases avanzadas como pudo mientras obtenía créditos adicionales en línea.

Aprendió por sí mismo a programar usando tutoriales en línea y YouTube. Lanzó una empresa de colchones en línea llamada Memory Foam Doctor y creó sitios web para el centro comercial Bal Harbour y UNKNWN, una marca de ropa deportiva respaldada por LeBron James. “Ganaba alrededor de US$ 1.000 por proyecto, así que no estaba ganando tanto, pero definitivamente ganaba más que cualquiera de mis amigos”.

Las buenas calificaciones y el ajetreo empresarial le valieron la admisión a Stanford en 2012. Palo Alto fue un choque cultural. El cajero del campo de golf era ahora compañero de clases de los socios del club de golf. “Nunca había conocido a niños con este nivel de riqueza. Los padres de esta gente habían fundado empresas y eran CEOs de corporaciones”, dice. “Los tenían en clases de programación desde los 12 años”.

Si se sintió intimidado, no dejó que se notara. Estudió informática, relanzó el capítulo de Stanford de Alpha Epsilon Pi (una fraternidad judía enfocada en el espíritu empresarial) y cofundó el club bitcoin de Stanford.

“Parecía que el universo tenía un plan. Dije ‘al diablo’ y me salí de Stanford para construir la empresa yo solo”

Ryan Breslow

En el segundo año, él y un compañero de clase comenzaron a diseñar una billetera digital que le permitía comprar pequeñas cantidades de bitcoin para usar en transacciones comerciales cotidianas. Un veterano tecnológico de Silicon Valley les prometió capital inicial y los dos se pusieron a trabajar.

Pronto, sin embargo, su cofundador perdió interés y su inversionista renunció. Al mismo tiempo, el abuelo de Breslow, a quien consideraba su mejor amigo, murió y a su madre le diagnosticaron cáncer.

“Parecía que el universo tenía un plan. Dije ‘al diablo’ y me salí de Stanford para construir la empresa yo solo”. Ya no estaba en la escuela, pero hizo una copia de la llave de su habitación y siguió viviendo en su dormitorio. Ese semestre, su amigo de Stanford, Eric Feldman, se le unió como cofundador.

Luego, en febrero de 2014, un compañero de clase, Armaan Ali, que ahora dirige la firma de capital de riesgo Human Capital, le hizo un pequeño cheque inicial. El empresario tecnológico y profesor de Stanford Jay Borenstein le hizo un cheque más grande y Breslow consiguió un apartamento.

Él y Feldman pasaron un año aprendiendo sobre regulaciones financieras, cumplimiento, reglas de lavado de dinero y prevención de fraude. Pero había un problema mayor: el bitcoin era horrible para las compras diarias. Las transacciones eran lentas, las tarifas eran altas y ningún minorista quería aceptar una moneda que podía perder la mitad de su valor de la noche a la mañana. Necesitaban pivotar rápido. “Un día me golpeó como un rayo. Amazon ha ofrecido el pago con un solo clic desde 1999 y el resto del mundo no lo hace”, dice. “Cuanto más aprendí, más me di cuenta de lo grande que podría ser”.

Aún le queda mucho que persuadir. Su cuenta de Twitter está llena de furiosos mensajes de ejecutivos tecnológicos canosos y capitalistas de riesgo malhumorados que odian sus críticas a Silicon Valley, cómo paga a los empleados y la creciente valoración de Bolt.

A Breslow no le importa. Continúa provocando a Stripe y a Shopify y se mantiene firme en el nuevo programa de préstamo de opciones de Bolt, a través del cual, como parte de su compensación, les presta a los empleados efectivo para comprar acciones de Bolt.

Breslow ha llamado a la política “un gran avance” y “el programa de opciones más amigable para los empleados posible”. El problema es que no es una idea nueva —y no es necesariamente buena—.

La práctica de prestarle dinero a los empleados para comprar acciones de la empresa era común en la década de 1990 y terminó en un desastre. Cuando estalló la primera burbuja tecnológica, las opciones no valieron nada, los trabajos de las personas se evaporaron y luego vencieron los préstamos.

Breslow no tiene miedo de dejar que la exageración, o a veces la verdad, se interponga en el camino de una buena historia. En febrero, se jactó ante Forbes de que es un outsider que nunca ha tomado un centavo de Sand Hill Road —la calle que concentra a los capitalistas de riesgo de Silicon Valley—. Sin embargo, su lista de inversores incluye a Tribe Capital, Soma Capital, Ridge Ventures y Sand Hill Angels.

Un ex empleado de Bolt dice que en los primeros días de la empresa, algunos miembros del equipo de ventas inflaron los ingresos. Breslow lo reconoce. “Algunos vendedores y algunos comerciantes inflaron los números. Lo pusimos a dormir súper rápido, terminamos con los autoinformes y creamos un comité de auditoría para revisar los datos y las cifras. Nunca tergiversamos los números a los accionistas o durante la recaudación de fondos”.

LEE MÁS HISTORIAS COMO ESTA EN LA PRIMERA EDICIÓN DE FORBES CHILE, GRATIS