El proyecto de Elon Musk para crear la ‘app para todo’ con presencia global ha dejado más dudas que certezas. Pese a que muchos creen que sería un proyecto interesante, los aspectos regulatorios y las notables diferencias entre países hacen que su aplicación parezca utópica.

Para octubre pasado, el mundo entero ya conocía las intenciones de Elon Musk de comprar Twitter, pero no tenía muy claro qué quería hacer con la red social más allá de “abrir la plataforma a una mayor libertad de expresión”. Fue a los pocos días que el entonces hombre más rico del mundo revelaría que esta adquisición era solo un paso para acelerar la creación de X, que calificaría como “una app para todo”.

Si se busca algo parecido en la actualidad, el ejemplo más adecuado sería la app china ’WeChat’, que ya supera los 1.300 millones de usuarios. Además de ofrecer servicios de mensajería, redes sociales y llamadas gratis, permite que la mayoría de los titulares de cuentas bancarias en China gocen de alternativas financieras como pagos digitales y banca 100% online, algo similar a un neobanco.

Revisa: Mark Zuckerberg dice estar listo para pelear contra Elon Musk en un ring

La idea la aterrizó el mismo Musk durante un space en Twitter el pasado 16 de mayo con el periodista de CNBC, David Faber. En dicha transmisión, al ser preguntado sobre si su gran objetivo con la plataforma era generar disrupción en la industria bancaria, el empresario respondió que “no se trata de generar disrupción por sí sola, sino de crear un mejor producto. Si podemos armar una herramienta que nos ayude a mejorar la calidad de vida de la gente y que sea útil, eso es genial”.

Musk complementó su idea explicando que lo que la gente ve en empresas como Paypal, operador de pagos en línea fundado en diciembre de 1998, es una especie de intermediario en el panorama financiero actual. De ahí que el magnate considere que “hay potencial” para crear un esquema más eficiente que la banca tradicional cuya visión a futuro esté centrada en un sistema de datos, teniendo en cuenta que “el dinero es, básicamente, información”.

Con esto en mente, no sería descabellado afirmar que Musk quiere convertir a la red social del ‘pajarito’ en el primer neobanco global. Sobretodo si se tiene en cuenta que el empresario ya ha dejado entrever su intención de ofrecer servicios fintech en Twitter, habilitando así la plataforma para realizar transacciones entre usuarios, así como ofrecer cuentas de ahorro y tarjetas débito. No obstante, todavía queda una gran pregunta sin responder: ¿es esto posible?

“Para llegar a la estrategia del sector financiero hay una complejidad que él no ha enfrentado, y es que está hiperregulado en distintas instituciones y países con muchas diferencias entre sí. No es igual operar empresas de crédito en Colombia que en Brasil. Entrar en una superapp por una vocación global es muy ambicioso y casi imposible”, explicó a Forbes el presidente de Colombia Fintech, Gabriel Santos.

En esto coincidió la directora del Oxford Entrepreneurship Centre y de la Oxford Future of Finance and Technology (Fintech) Initiative, Pinar Ozcan. Si bien reconoció en diálogo con Forbes que este sería un movimiento importante, también recalcó que Twitter tendría que establecer una infraestructura financiera sólida en primer lugar, incluyendo la obtención de las licencias necesarias y el cumplimiento de los requisitos normativos.

“Tendrían que construir una plataforma segura y escalable que pueda gestionar transacciones financieras, almacenar los datos de los clientes de forma segura y garantizar el cumplimiento de la normativa. Por supuesto, estos son hitos que se pueden alcanzar en un plazo razonable con amplios recursos”, agregó.

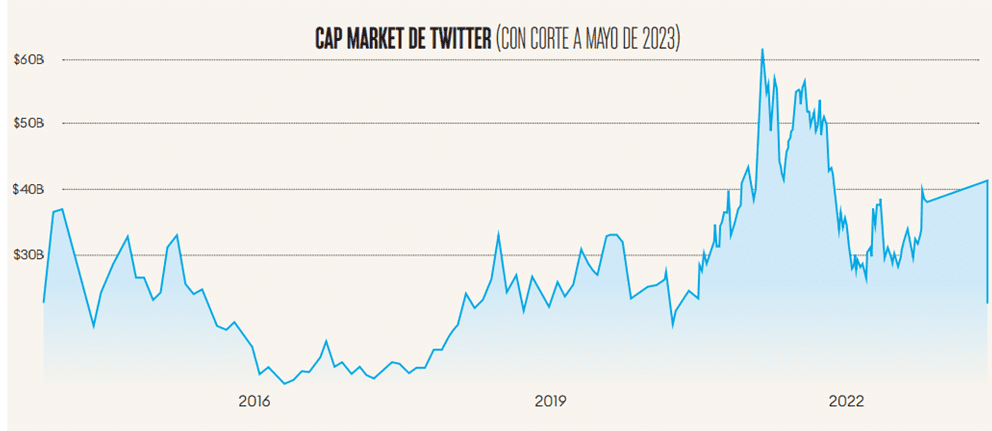

No cabe duda de que los recursos no son problema en este caso, y mucho menos el valor de la compañía. Si observamos la capitalización de mercado de Twitter con corte a mayo, alcanza los US$41.000 millones. Esto lo convertiría en el neobanco más valioso del mundo.

Con esto en mente, Santos destacó que, al ser una de las plataformas más ricas del mundo, Twitter es un jugador que tiene monto para ser un actor relevante en reservas propias para prestar créditos. Ese es uno de los temas desde los que podría apalancarse.

Sin embargo, sería lógico que empezara con productos dentro de una sola jurisdicción, como Estados Unidos, país en el que una empresa listada en bolsa requiere de validaciones de las autoridades locales. Y aunque Twitter ya se registró en el Departamento del Tesoro de EE.UU. como un “procesador de pagos”, y ya está solicitando las licencias estatales para operar, es un proceso muy lento si lo llevamos a una jurisdicción global, pues requeriría que Twitter pague impuestos en muchas latitudes, escalando hacia un problema burocrático.

Te puede interesar: Apps, citas, viajes, fiestas: el auge de la soltería y cómo lo están aprovechando los negocios en Latinoamérica

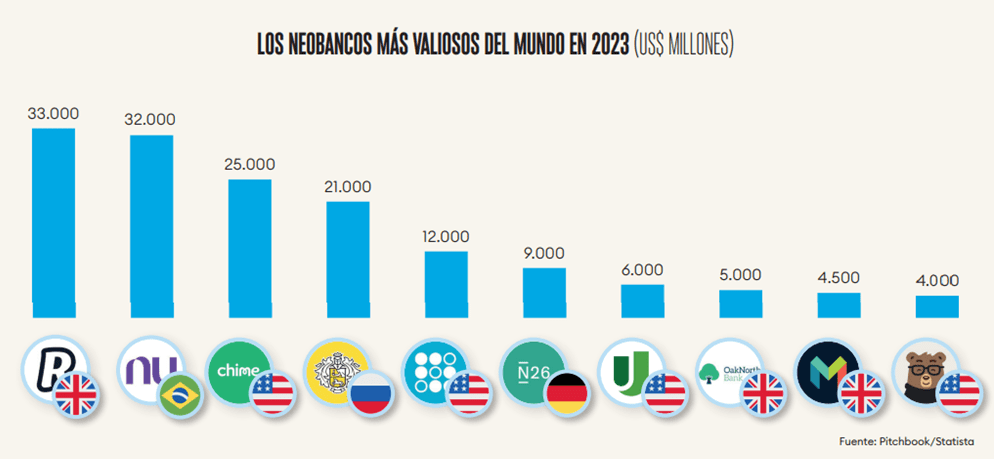

Un neobanco de la región que ya tiene experiencia en esa área es Nubank, que actualmente cuenta con 65 millones de clientes y una operación que abarca a México, Brasil y Colombia, convirtiéndose en el segundo más valioso del mundo solo por detrás del británico Revolut. El plan es alcanzar más de 100 millones de usuarios al expandirse a más países de América del Sur durante los próximos cinco años. Este camino no ha sido nada fácil, pues solo en Brasil, su país de origen, tardó hasta cinco años en obtener una licencia financiera para así poder recaudar fondos y obtener financiamiento a mejores costos.

Para ofrecer cuentas de ahorro, tarjetas débito y facilitar transacciones a escala mundial, Twitter no solo tendría que navegar por los marcos reguladores de los distintos países, sino también desarrollar asociaciones con instituciones financieras establecidas para ofrecer servicios bancarios de todo tipo. En este punto, Ozcan sostuvo que “sería interesante ver cómo las instituciones financieras, los reguladores y los clientes evalúan la fiabilidad de Twitter como banco”.

“Esto implica cumplir las normativas bancarias y financieras locales, establecer asociaciones con instituciones financieras de varias regiones y abordar los retos del cambio de divisas y las transacciones transfronterizas. Todos estos son nuevos retos para Twitter y el entorno normativo en el que operaría es significativamente más complejo en comparación con su entorno actual”, detalló.

Santos recalcó que la creación de perfiles alternativos a crédito no es algo nuevo, teniendo en cuenta que el tipo de soluciones que conectan a las apps entre sí ya se ha probado que avanza mucho en creación de crédito alternativo. “No es que estemos inventando algo. Sería difícil que eso que ya existe sea un modelo innovador, pero la información que pueda recabar de la red social y el dispositivo donde está pueden darle el valor agregado”, subrayó.

Es ahí donde radica la principal ventaja de Musk, pues tiene la posibilidad de “acaparar una cantidad de data impresionante” gracias a la información que almacena Twitter de los 1.300 millones de cuentas que tiene en la actualidad, cifra que empata con la de WeChat. Si el empresario logra construir perfiles de usuario, podrían apalancarse para tener un perfil alternativo a la hora de ofrecer esos productos y servicios. No obstante, uno se preguntaría por qué no lo han hecho redes sociales con un alcance más grande, más engagement y mayores tiempos de permanencia como Facebook o Whatsapp.

Al respecto, Ozcan explicó que una red social existente con millones de miembros proporciona una ventaja competitiva en la creación de una plataforma de pago, ya que Twitter ya empezaría con bastantes datos y clientes existentes en sus bases. Sin embargo, la transición de una red social a una plataforma bancaria también implica importantes cambios estratégicos.

Por mencionar algunos, Twitter tendría que mejorar su infraestructura tecnológica para dar soporte a los pagos móviles y a las funcionalidades de banca online, además de integrar sistemas de procesamiento de pagos, garantizar medidas de seguridad sólidas y establecer asociaciones con procesadores de pagos y bancos para permitir transacciones fluidas.

La variable más importante de la ecuación radica en que Twitter tendría que generar confianza entre los usuarios, que pueden mostrarse escépticos a la hora de compartir información financiera en una plataforma conocida principalmente por sus redes sociales. “Al final, la confianza o (la falta de ella) en la marca Twitter hará que esta iniciativa sea un éxito o un fracaso”, señaló la académica.

Musk ha transformado distintas industrias en nuestra generación con un intelecto capaz de incidir sobre la carrera espacial, los vehículos y ahora las redes sociales en un portafolio de empresas con 20 años de trayectoria. Con eso en mente, Santos reconoce que es difícil hacer estimaciones sin conocer la totalidad de la estrategia, pero “si hay una persona sobre la cual no haría un vaticinio, sería alguien de la genialidad de Musk”.

Es posible que el mundo aún no comprenda lo que Elon Musk quiere lograr. Pero tal como lo ha hecho en los últimos años, podría conseguir una movida que sorprenda tanto a propios como a extraños. En algún momento, Musk hará un trino histórico sobre el tema y, fiel a su esencia, puede desatar controversia.