Un estudio indica que los clientes buscan más y mejores servicios de bancos, neobancos y fintech

Dos años después de que la pandemia de COVID-19 normalizara el acceso a la banca en digital en Latinoamérica debido a las restricciones de movilidad, consideraciones como la flexibilidad y eficiencia en el acceso a los servicios bancarios se han vuelto decisivas en las preferencias de los clientes a la hora de abrir una cuenta bancaria, según un estudio reciente sobre la banca en línea.

Los consumidores que ya experimentaron la conveniencia de esos servicios online también se han vuelto más sofisticados y exigen funcionalidades cada vez más avanzadas, como el acceso a inversiones, herramientas de análisis de gastos, préstamos personales, acceso a comercios en línea sin salir del banco, consejos de ahorro y educación financiera.

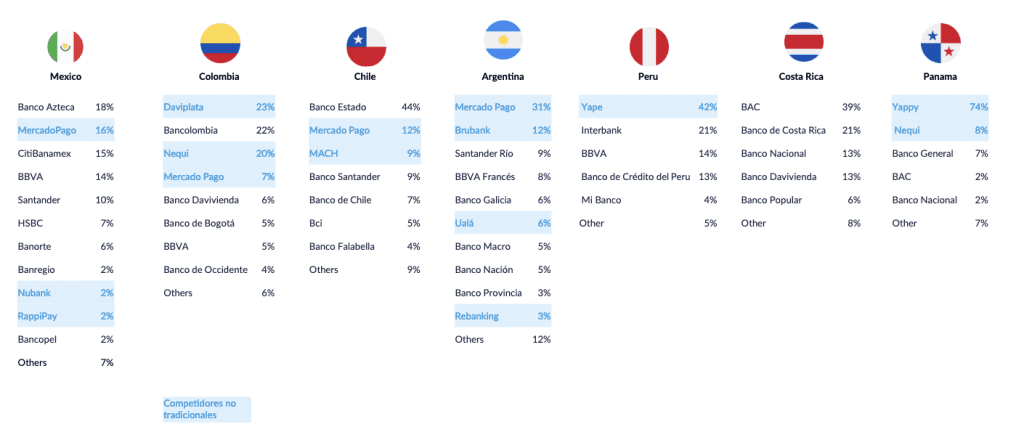

Además, están exigiendo más facilidad de uso en las plataformas tal como lo ejecutan los actores no tradicionales como neobancos y fintechs, que ya son los principales proveedores de servicios financieros en países como Argentina, Perú, Colombia y Panamá.

El estudio, llevado a cabo por Americas Market Intelligence para la firma de servicios a bancos Backbase, halló que los consumidores bancarios latinoamericanos, muchos de ellos que accedieron a la banca digital por primera vez durante 2021, ahora “son consumidores voraces de servicios bancarios digitales que ya no toleran las largas filas, los trámites

burocráticos ni las visitas físicas a la sucursal”.

“En su lugar, exigen un acceso rápido, fácil y flexible a sus fondos a través de transferencias de dinero instantáneas y opciones omnicanal, y quieren mejorar su vida financiera mediante el acceso en línea a préstamos, inversiones, herramientas de gestión financiera y recompensas más relevantes e impactantes”, agrega el reporte.

Los consumidores asocian a fintechs y a neobancos con la facilidad en el acceso a servicios bancarios y cada vez más personas abren cuentas con estos proveedores no tradicionales.

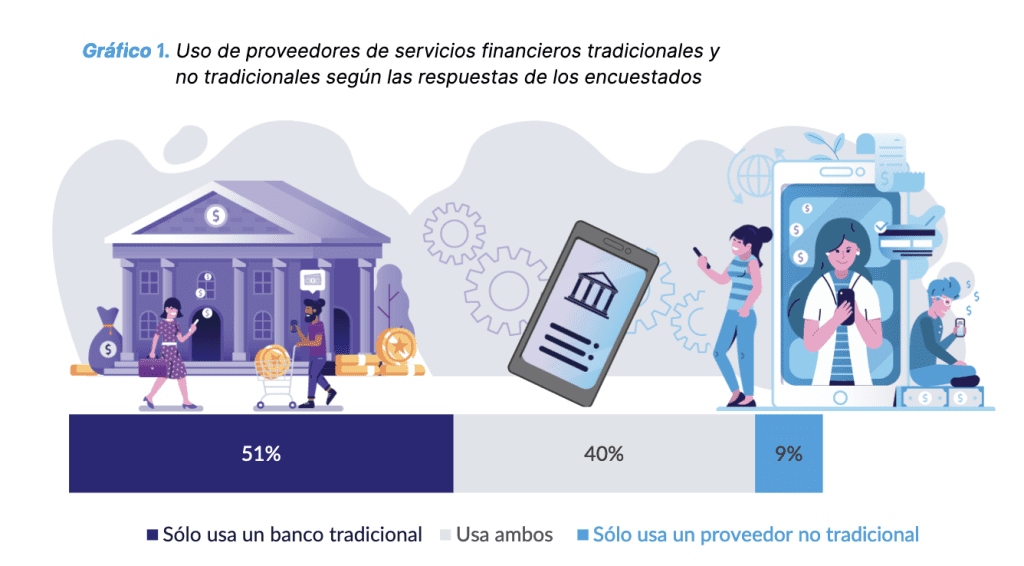

Según el estudio, 51% de los encuestados sólo utiliza un banco tradicional para sus transacciones (4% menos que la misma encuesta realizada en 2021), el 40% utiliza bancos tradicionales y no tradicionales, y el 9% utiliza solo bancos no tradicionales.

Además, hoy en día “la mayor flexibilidad y eficiencia para acceder a servicios financieros” es la principal consideración que tienen los clientes a la hora de elegir a un banco (dijeron 34% de los encuestados).

“¿Esto qué nos dice? Es que hay una alta penetración, sin duda, en el mercado de todos estos nuevos jugadores que son los bancos no tradicionales y esto es una tendencia que estamos viendo en todos los países de la región”, dijo a FORBES Nicolás Perdomo, jefe de Ventas para Sudamérica de Backbase.

“El consumidor está mucho más maduro en todo lo que es el uso digital y así mismo la adopción cada vez es mayor. El año pasado veíamos que las personas utilizaban su banca digital, el 65%, más de una vez a la semana. Este año ya vemos que este dato va en el 75%. Entonces esto nos dice que las entidades financieras tradicionales deben estar preparadas precisamente para poder suplir esas demandas que sus clientes estaban pidiendo hoy en día en el mundo digital”, agregó Perdomo.

La respuesta de los bancos tradicionales

Los bancos tradicionales, por su parte, están conscientes de la competencia que representan las fintechs y neobancos, están respondiendo a las demandas de sus clientes con más y mejores productos digitales, y asociándose con fintechs que puedan aportarles soluciones, dijeron varios ejecutivos bancarios entrevistados por FORBES.

Marco Cauduro, Head de Digital y Analítica del Banco Itaú Chile, explicó que desde su institución están respondiendo a las demandas de los usuarios poniendo al cliente y no al producto en el centro de sus consideraciones.

“Nosotros somos creyentes de que el cliente tiene que estar siempre en el centro y que tenemos que cambiar la forma con que antiguamente los bancos solían ofrecer productos (…) y los clientes se adaptaban a eso. Eso ha cambiado. Nosotros estamos hoy día poniendo el cliente en el centro, entendiendo sus dolores, sus hábitos, sus requerimientos y desde ahí pensamos cómo nosotros podemos atenderlos”, dijo Cauduro.

“Eso de nuevo nos va a llevar a soluciones o que ya existen y que nosotros estamos seguidamente escuchando a los clientes e intentando mejorar sus procesos, mejorar desde un punto de vista de experiencia, velocidad, la información que se requiere y también identificando nuevas funcionalidades para entregarles. Y en ese desafío de las nuevas funcionalidades, el gran tema es cómo las priorizamos, o sea, qué viene primero, y para eso, de nuevo hay que escuchar a los clientes”, agregó.

María Dolores Peralta, gerente de Desarrollo de Negocios y Canales Digitales del Banco Estado de Chile, agregó que escuchar a los clientes es fundamental en el negocio para poderle proveerle las funcionalidades que necesita de su banco.

“Cuando uno es un banco tan masivo es una preocupación entender las necesidades de los clientes”, dijo Peralta. “Es difícil satisfacer las necesidades de 14 millones de clientes y por lo tanto tenemos que estar muy focalizados y muy conectados con los distintos segmentos y eso es un desafío para nosotros, entender que nuestros clientes son distintos, que tienen distintas necesidades y focalizar nuestros esfuerzos de desarrollo en esas experiencias”, sostuvo.

Banco Estado, dijo la ejecutiva, está enfocado en ampliar la oferta de servicios bancarios digitales porque “cuando eres tan masivo es infactible pensar que los clientes tengan que ir presencialmente a sucursales. No hay capacidad física para atender esa cantidad de clientes y porque además los clientes tienen hoy día (otras) experiencias digitales que hacen y comparan con la experiencia de los bancos”.

Peralta explicó que su banco provee mucho más que los servicios básicos exigidos por los usuarios como transferencias o consulta de saldos (los dos servicios más utilizados), sino otros “tan relevantes para los chilenos como la cuenta de ahorro para la vivienda, que es el primer paso para un subsidio habitacional (…) es posible solicitar tomar un crédito en la app, es posible solicitar una tarjeta de crédito que después me va a llegar a la casa. Tenemos opciones que son más entretenidas o más interesantes para el segmento joven como nuestros medios de pago, pueden operar en billeteras como la de Google Play hoy día, estamos conectados con Garmin y Fitbit”.

Fintechs y neobancos como colaboradores más que competidores

En medio de todo este ambiente de innovación, los bancos tradicionales ven a disruptores financieros como fintechs o neobancos como colaboradores más que competencia, para la ejecución rápida y efectiva de los servicios que requieren.

“Lo que nosotros hemos estado haciendo también es que estamos preparados para que estas soluciones que nosotros entregamos al cliente sean, o desarrolladas internamente cuando creamos estas funcionalidades estratégicas, o también buscando partnerships, socios externos, sean fintechs, neobancos, lo mismo startups que estén en Chile, en la región o en el mundo, pero que podrían ayudarnos en ese proceso de desarrollo porque ya lo tienen hecho y podemos conectarnos de manera rápida con ellos”, explicó Cauduro.

Con el concidió Luis Raúl Arana, director de Banca Digital en Monex, empresa mexicana dedicada a la banca empresarial y que opera en la compra y venta de divisas, quien sostuvo que “lo que nosotros hemos entendido y lo que nosotros hemos visto que hay allá afuera es que hay fintechs, hay otro tipo de empresas que pueden llegar a ser complementario en el servicio que nosotros tenemos, sobre todo hablando en la experiencia de usuario, hacia nuestros clientes”.

“Nos hemos acercado, o algunas fintechs se han acercado con nosotros y hemos podido tomar ahí un poquito la tecnología (…) desarrollar algún producto en específico de tal forma que nosotros en Monex tenemos inversiones en algunas fintech que lo que nos hacen es potenciar el producto que nosotros tenemos. Hemos llegado a poner en manos de nuestros clientes un producto que puede terminar siendo desarrollado por alguna fintech o que corre dentro de de una fintech pero que está respaldado por nosotros al 100%”, agregó.

Arana no ve a las fintech como competencia, sino como socias.

“Nosotros más que pensar como lo dije, no en un tema de competencia, creo que ahora el mercado, poniendo al cliente en en el centro, se pueden desarrollar muchas otras funcionalidades y es un poquito lo que nosotros hemos venido haciendo aquí en Monex”, dijo Arana, “estamos buscando mejorar esa esa experiencia en nuestros clientes y ahí podrá estar alguna fintech que como ADN tiene ese servicio o ese tema de user experience y que por supuesto podemos incorporarlo. Así es como lo hemos venido haciendo nosotros aquí”.