En contraste, las del quintil con mayores ingesos sólo demorarían 3 años, de acuerdo a estudio del CES

Si una familia chilena, perteneciente al quintil más vulnerable, destinara el 100% de sus ingresos para comprar una vivienda en la Región Metropolitana, le tomaría más de 30 años lograrlo. Esto de acuerdo al más reciente informe del Centro de Estudios Socioterritoriales de TECHO-Chile (CES), que también determina que a un hogar mediano en materia de ingresos le llevaría nueve años, aproximadamente, destinando el total de estos, para poder pagar una

vivienda en la principal región de Chile.

En contraste, si una familia perteneciente al quintil con mayores ingresos económicos se encontrara detrás del mismo objetivo —una vivienda— sólo demoraría tres años en conseguirlo.

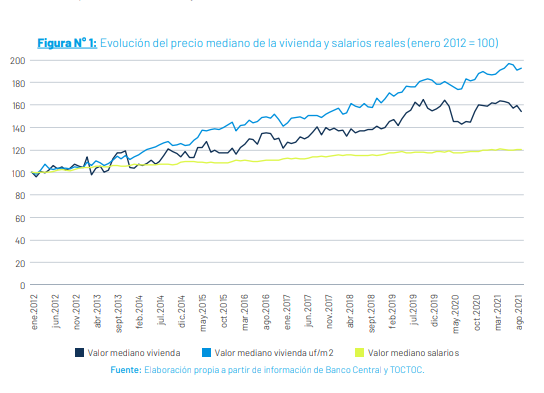

El estudio toma como referencia la relación precio-ingresos (Price Income Ratio, PIR), “indicador que divide el precio mediano de la vivienda por el ingreso anual bruto mediano de los hogares en un territorio determinado”, reseña el CES.

“De acuerdo a información de la Cámara Chilena de la Construcción, el PIR de Chile para el año 2019 fue igual a 7 (CChC, 2019) y en 2020 se ubicó en 9. En el mismo estudio, y específicamente para el caso del Gran Santiago, muestran cómo el acceso a la vivienda pasó de ser alcanzable en 2006 a severamente inalcanzable en 2019, a pesar del impacto que programas habitacionales implementados”, señala el informe.

“Este estudio es básicamente un indicador que se utiliza a nivel internacional para comparar la relación que existe entre el sueldo que ganan las personas y los precios de vivienda; entonces lo que vemos es que la desigualdad en Chile es abismal”

Pía Palacios, directora del Centro de Estudios Socioterritoriales TECHO-Chile al canal 24 Horas.

Para el estudio, se calculó el PIR “a nivel de hogares utilizando la mediana del precio de la vivienda dentro del territorio geográfico en el que se encuentra ubicado el hogar respectivo (Región Metropolitana). Para ello, se dividió la Región Metropolitana en 5 macrozonas de acuerdo a un modelo predictivo de precios desarrollado por TOCTOC“, puntualiza el CES. Esta última es una plataforma inmobiliaria.

La inflación se va a mantener elevada

Génesis González, de 32 años, tenía el proyecto de comprarse una casa en Chile para este 2022, pero tuvo que frenarlo y recortar más sus gastos. La tasa del banco aumentó y, por ende, el dividendo. “Cuando hicimos promesa de compra, pedimos al banco una preaprobación que se hizo con la tasa de ese entonces. Ahora, con todo este cambio y la subida de la tasa, cambió el panorama; vamos a tener que pagar mucho más”.

Ha pedido préstamos aquí y allá, no sólo a bancos, sino a familiares. Aún así no sabe si, junto a su esposo, podrá lograr mudarse de la casa de sus suegros.

La inflación en Chile llegó a 7,7% en enero de 2022, esto luego de que el Índice de Precios al Consumidor (IPC) registrara un aumento de 1,2% durante el primer mes del año, la mayor en 14 años.

El alza de 1,2% que registró el IPC provocará un aumento en la Unidad de Fomento (UF) de $375,4 pesos chilenos, pasando de CLP $31.284,94 a CLP $31.660,35, de acuerdo a lo reseñado por el Diario Financiero.

“El hecho de que aumente solo en un mes, 1,2% la inflación, representa un aumento importante de la UF, que sin duda va a afectar a todas las personas que tienen créditos hipotecarios y también en los próximos meses, en el aumento en los valores del arriendo”, dijo a Forbes Sergio Tricio, docente de la Facultad de Economía y Negocios de la Universidad de Chile y Gerente General de Ruvix.

Tricio consideró que el Banco Central aumentará las tasas más de lo que hasta ahora el mercado esperaba. “Al parecer, existe aún en los hogares chilenos y cuentas vista, un exceso de liquidez, gracias a todas las ayudas que entregó el estado como los IFE y los retiros del 10%, y por lo tanto, se puede observar que se seguirá manteniendo el consumo y por ende, eso también podría mantener la inflación elevada”, agregó.

En esto coincide, Juan Martín Ireta, director de postgrados de Negocios de la Universidad Mayor, quien indicó a Forbes que las medidas a tomar no se notarán en el corto plazo, pero algunas serían “incrementar la tasa de interés para desmotivar el consumo. Esto sería una política monetaria restrictiva para bajar la inflación”.

“También habrá factores globales como la pandemia que también han influido en el aumento de la inflación, por lo tanto dependemos de los ajustes que otras economías fuertes pudieran estar llevando a cabo, como la de Estados Unidos. Es importante también considerar el potencial conflicto bélico entre Rusia y Ucrania que ya está activando economías europeas y que tendrá un impacto en el aumento de las materias primas”, añadió Ireta.

Síguenos en Google News para las noticias económicas más interesantes de Chile y el mundo